半岛指哪里

半岛指哪里

即使远在2010年的博客时代,在“闭着眼睛都看多”的光景,写过一篇顺势而为的【11月的嚣张】,虽然今天在网络上好像已经很难找了。

时过境迁,在度过了一个堪称金色的“银十”之后,自然而然地宜将余勇追穷寇,“金九”的落空阴霾早就一扫而空,对于11月的上海楼市,胃口显然已经被调高了。

一、10月的上海楼市,到底好不好?

2024年10月的楼市好不好?

至少压倒性的看多是显而易见的。

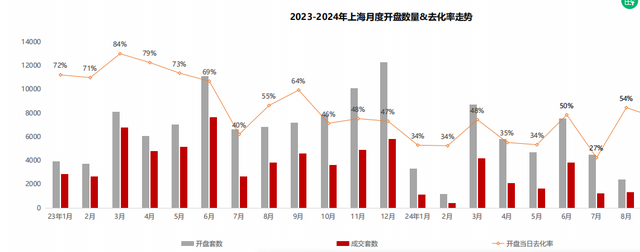

微观看自己,说TA好的理由毋庸置疑:据统计10月上海二手房成交24376套,就算剔除车位和商办录得的二手住宅也达到了2.15万。虽然不及“527沪九条”之后的次月26000套,但考虑到十一黄金周的七天假期,显然10月份的表现优于6月,又或者说“929沪七条”的市场反馈强于“527沪九条”。

看完自己沾沾自喜之外,中观环视周遭的一线城市“三兄弟”也是你追我赶地一荣俱荣:据官方或机构发布的数据显示,10月份北京二手房网签量达到19个月的最高值;深圳一手住宅成交量环比上升146.3%,创35个月新高;广州商品住宅网签面积环比增长106%!

再宏观地数据更是喜人:住建部数据显示,10月份商品房销售面积同比的连续下降出现了拐点,新建商品房和二手房成交总量同比增长3.9%,自今年2月份连续8个月下降后首次实现增长。

唯一有点扫兴的数据来自上海土拍:10月下旬的上海土拍六批次仅推出4幅地块,且出让结果仅有一幅杨浦内环地块以2.32%的低溢价率被摘走,另外三幅大场镇、浦江镇、华漕镇的地块因事先各自仅有一家报名,故而不出意外地均以底价为主,算是给“天天都是好消息”的上海楼市洒了点水。

或也正是缘于此,之后不几日就官宣的上海土拍七批次紧急补货:不仅供应量回到10宗,且均为轨交盘且外环内占比7成,11月的上海土拍意欲一扫颓势的意图已呼之欲出。

10月的上海楼市好不好?

答案是显而易见的瑕不掩瑜,银十闪出了金光。

二、中国房地产是政策市场,还能持多久?

10月的楼市红盘缘何而来?答案不出意外,还是政策。

都说中国房地产是政策市场,过去是现在也是,未来是不是走着瞧;

都说中国房地产靠政策拉动不可持续,但至少到现在——经验主义还成立。

从9月19日美元降息开启了中国楼市政策的连续输出:

9月24日的“国新办”发布会推出了包括降准、政策利率下调、存量房贷降息、降低二套房首付比例、提高再贷款中央资金支持比例、续期“金融16条”等多项重磅政策。

9月26日的最高会议上喊出“止跌企稳”四个字,对应的就是北上广深四个一线城市排着队抢在国庆之前出台楼市放松政策,好像准备从接下来的十一黄金周七天长假就开始热启动。

进入10月,在一线城市为主的楼市已经先后启动的背景之下,政策一改过往“出一个、看一段、再等等、接一个”的匀速运动,反而加大力度地投放,期间中央和上海的“混双”煞是热闹:

先是10月8日的上海保障房新规:明确新开发楼盘需配建5%保障房及相应产权车位。对旧改地块及其资源地块商品住房项目,可视情况调整。

10月12日,五大行公布存量房贷调整细则:将于10月25日主动批量调整存量房贷利率, 10月31日前完成;上海首套统一调整至LPR-30BP,二套按照政策下限调整后为全市LPR-5BP,5+2区域LPR-25BP。

10月17日,上海出台公积金新政:降公积金二套首付为25%/20%(原为35%/30% );提高公积金提取限额(4000元)和提取频次(一月一次)。

同一天,五部门发声打出政策组合拳:被概括为四个取消(取消限购政策、取消限售政策、取消限价政策以及取消非普通住宅), 四个降低(降低住房公积金贷款利率、降低住房贷款首付比例、降低存量贷款利率以及减轻“卖旧买新”换购住房的税费负担)以及两个增加(货币化安置新增实施100万套、“白名单”信贷规模护大至4万亿)。

10月21日,上海跟进LPR下调利率:1年期LPR为3.1%;5年期以上LPR为3.6%,均较此前下降0.25个百分点。调整后,上海首套房房贷利率为3.15%、二套3.55%!

复制黏贴完政策之后,可以看出从9月24日至今的政策发布显示4个特征:

一是连续性:不因为楼市回暖而放弃或延缓下一个政策的节奏;

二是互动性:与过往的“中央发声等地方(落实)”,近期明显执行效率提升;

三是复合性:上述政策中,除了“止跌企稳”和“四个取消四个降低两个增加”属于重磅,其他政策相对而言属于助攻,但助攻和副攻的结合实现了各个击破;

四是协同性:从“国新办”到“五部门”再到“五大行”,楼市终于不是“一个人”在拯救。

虽然期间也因为政策力度大小形成舆论的表态不一,甚至一度有戏谑称:救市从政策救市→开会救市→发言人拍胸脯救市,但事实胜于雄辩,当然更胜于调侃。

政策之于中国楼市,至少“到截稿时为止”,依旧像班克斯和贝利演绎的世纪扑救。

三、成色“10”足之后,11月有没有蛛丝马迹?

虽然10月份的上海楼市数据喜人,但抱着“寻齁思”的态度,还是希望深入数字背后去试图解析,毕竟11月能否嚣张的“知新”藏在“温故”里。

从权威的克而瑞月报数据中来看:结合供应和去化,虽然10月的新房和二手房、绝对量和相对量、环比和同比都交出漂亮答卷,但若上海楼市的供应“准备得更充分一些”,是否现有的数据还能再攀高峰?

首先是新房方面。

或许相关主管部门基于过往的经验使然,对本次政策的连续性和有效性预估不足,所以10月整体供应没有和新政充分匹配:

一方面是供应量仅为54.13万㎡较之9月呈现量跌,而全月成交达到了65.13万㎡,供不应求让一些9月(甚至更早)推出的续销项目在新政的不断加持下受惠,其中刚改价段项目成交活跃。

另一方面是供应结构变化:10月上市新房市区盘6个,占比21%(9月占比28%),非优质板块(新城无轨交/极远郊/临港)上市项目占比上升,本月28%(9月占比7%),市区和郊区的两极分化进一步加大,即使同一区域也因为上市先后和产品结构导致“同区不同命”。

至于所谓的均价回落到7.23万元/㎡,只是因为供应结构所致,谁让9月推了那么多豪宅呢,“均价回落”事出有因不足惧。

再进一步到数据“深处”,来人来电量可以美颜,但认购与成交数据做不了假:

1、单价10万以上的项目去化率达到79%,延续了“新房豪宅不愁卖”的纪录;

2、单价4万以下的“极刚需”去化率不足15%,惨淡背后可见限购还是横亘;

3、单价4-7万的首次置换虽然整体不火,但优于7-10万的改善置业,或和二手房2.15万套的成交产品结构息息相关。

既然如此,就来看看二手房。

10月上海二手住宅累计成交(2.15万套)较9月(1.3万套)上涨65%,较去年同期(1.33万套)亦大幅上涨62%,成为年内月度第二,仅次于527新政后6月水位(2.39万套),周均成交5801套的水位足够惊艳。

目前的舆论气氛已经开始掉头,从“看空居多”到如今转为“谨慎乐观”,但作为预判指标,密切关注三个“统计报告中缺席(或可能根本无法统计)”的数据,

或许更有意义:

1、关注二手市场的以价换量变动,包括房东跳价、售价和成交折扣;

2、关注成交周期,包括新房从首访到成交的时长,二手成交后的客户跟踪,“再买”为时多久?

3、关注倒挂不再板块的热销与否,特别是类似徐汇滨江这些近期一二手价格介于倒挂若有若无阶段的买家心态。

上述三种数据就算不完整甚至没有,但局部集腋成裘就可以看出某个板块或区域的买卖双方姿态变动曲线,在供应和成交有限的地方可以通过观象给预判提供相对有价值的决策迹象。

“经济什么时候会变好?如果仅仅认为是经济问题,那就很难好起来!”

这个说法或者问答逻辑,同样适用于房地产:力挽狂澜于既倒的看似是政策,但最终成交依托的还是具象的张三李四,就业、收入、婚姻、生育等长效的民生状态终究会缓慢但坚定地用脚投票,至于国际、经济、时政倒还是其次,迷信经验的那就更加可笑了。

11月的上海楼市,能否嚣张?

答案让市场给,但蛛丝马迹或已丛生。